|

|

|

| FACILIDADES PARA CIUDADANOS BOLIVIANOS QUE RETORNAN A BOLIVIA |

|

CREDITO PRODUCTIVO INDIVIDUAL Y/O ASOCIATIVO |

Ponemos en conocimiento de los ciudadanos bolivianos que retornan al país la información referida a los créditos productivos individuales y/o asociativos a los que pueden recurrir como una facilidad para su reinserción en el país.

El Banco de Desarrollo Productivo desarrolla este proyecto de apoyo del cual se puede obtener mayor información en su Página Web www.bdp.com.bo, a continuación describimos de manera concisa el procedimiento para el acceso es este beneficio: |

Decreto Supremo Nº 29145, mayo 30 de 2007

DECRETO SUPREMO Nº 29145

EVO MORALES AYMA

PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA

CONSIDERANDO:

-

Que el Plan Nacional de Desarrollo - PND, establece como prioridad del Gobierno Nacional llevar adelante la participación activa en la promoción y financiamiento del desarrollo productivo nacional, con características de solidaridad y fomento, a partir del establecimiento de tasas de interés convenientes, garantías accesibles y plazos acordes al ciclo de producción de los sectores productivos.

-

Que el PND contempla la creación de una Banca de Desarrollo que promoverá mecanismos de redistribución del ingreso nacional, financiando el desarrollo productivo urbano y rural de sectores y regiones excluidas, revalorizando saberes y capacidades productivas y reconociendo la diversidad económica, productiva y cultural.

-

Que con el propósito de plasmar los objetivos dispuestos en el PND era necesario fortalecer la presencia del Estado en el financiamiento del desarrollo productivo, comunitario y social, a partir de una mayor capacidad financiera, técnica y de gestión, requiriéndose de ajustes normativos e institucionales para una adecuada canalización de los recursos internos, del financiamiento ex̣terno y de la cooperación internacional hacia programas y proyectos relacionados al desarrollo del aparato productivo nacional.

-

Que el Decreto Supremo N° 28999 de 1 de enero de 2007 dispone la adecuación Institucional de NAFIBO S. A. M., a Banco de Desarrollo Productivo S. A. M. instruyendo el cambio de denominación, autorizando la realización de nuevas operaciones y disponiendo la concentración y centralización de los recursos para el financiamiento del desarrollo.

-

Que el Decreto Supremo N° 29085 de 28 de marzo de 2007 aprueba las modificaciones a la Escritura Constitutiva y Estatutos Sociales de la Nacional Financiera Boliviana Sociedad Anónima Mixta - NAFIBO S. A. M acordadas en la Junta General Extraordinaria de Accionistas de la NAFIBO S. A. M., reunida en fecha 7 de marzo de 2007 autorizando su adecuación institucional a “Banco de Desarrollo Productivo S. A. M.- BDP S. A. M.- Banco de Segundo Piso”.

-

Que el BDP S. A. M. se constituye en el instrumento central para el financiamiento de las prioridades productivas y estratégicas establecidas en el PND que sean incluyentes y concertadas con los productores a nivel nacional, departamental y municipal, dirigidas principalmente hacia la unidad económica campesina y agropecuaria, la micro y pequeña empresa, permitiendo la patrimonialización comunitaria y fortaleciendo la homogeneización tecnológica de los diferentes sectores, redes, cadenas y complejos productivos, con infraestructura productiva y social.

-

Que con el propósito de generar los recursos iniciales para otorgarlos en administración fiduciaria con destino al financiamiento del desarrollo productivo, el BDP S. A. M. podrá realizar prepagos o cancelar anticipadamente fideicomisos, programas o líneas de financiamiento constituidas con recursos del Tesoro General de la Nación - T. G. N., mismas que deberán hallarse condonadas por los respectivos financiadores externos en el marco de la iniciativa del HIPC, sus ampliaciones u otras similares, tornándose de libre disponibilidad y que no signifiquen fuente de ọbligación interna para el T. G. N..

-

Que el T. G. N. podrá efectuar aportes en efectivo, provenientes de recursos liberados por disponibilidades de financiamiento externo a fideicomisos constituidos para el otorgamiento de créditos al sector productivo o alternativamente autorizar la reutilización de los recursos provenientes del cobro de los créditos o de la monetización de los bienes o activos adjudicados judicial o extrajudicialmente por el Fiduciario. El T. G. N. también podrá autorizar la inversión de los recursos fideicometidos, velando que primen criterios de seguridad y liquidez sobre rentabilidad.

-

Que en consecuencia, corresponde autorizar al T. G. N., representado por el Ministerio de Hacienda, para que actuando en calidad de Fideicomitente proceda a la constitución e instrumentación de un Fideicomiso a ser administrado por el BDP S. A. M. en calidad de Fiduciario, mediante la transmisión temporal y no definitiva de recursos monetarios por un monto inicial de Bs265.462.970.- (DOSCIENTOS SESENTA Y CINCO MILLONES CUATROCIENTOS SESENTA Y DOS mil novecientos SETENTA 00/100 BOLIVIANOS), recursos que podrán incrementarse gradualmente hasta la suma de Bs480.000.000.- (CUATROCIENTOS OCHENTA MILLONES 00/100 BOLIVIANOS) en función a la demanda de los mismos, debiendo efectuarse las gestiones necesarias y suscribir los contratos correspondientes.

EN CONSEJO DE MINISTROS,

DECRETA:

Artículo 1°.- OBJETO

I. El presente Dẹcreto Supremo tiene por objeto autorizar al Ministerio de Hacienda, para que en su condición de fideicomitente, suscriba un Contrato de Fideicomiso con recursos del Tesoro General de la Nación - T. G. N., a ser administrados por el Banco de Desarrollo Productivo S. A. M.- BDP S. A. M.- Banco de Segundo Piso, en calidad de Fiduciario, mediante la transmisión temporal y no definitiva de recursos monetarios por un monto inicial de Bs265.462.970.- (DOSCIENTOS SESENTA Y CINCO MILLONES CUATROCIENTOS SESENTA Y DOS mil novecientos SETENTA 00/100 BOLIVIANOS, recursos que podrán incrementarse hasta la suma de Bs480.000.000.- (CUATROCIENTOS OCHENTA MILLONES 00/100 BOLIVIANOS) en función a la demanda de los mismos.

II. El Plazo del Fideicomiso citado en el Parágrafo precedente será de quince (15) años.

Artículo 2°.- ORIGEN DE LOS RECURSOS DEL FIDEICOMISO

Los recursos del Fideicomiso autorizado por el presente Decreto Supremo provendrán de:

Aportes en efectivo del T. G. N. liberados por disponibilidades de financiamiento externo, provenientes de prepagos o cancelaciones anticipadas del BDP S. A. M., de fideicomisos, programas o líneas de financiamiento condonadas por los respectivos financiadores externos en el marco de la iniciativa del HIPC, sus ampliaciones u otras similares. Dichos aportes deberán ser de libre disponibilidad y que no signifiquen fuente de obligación interna para el T. G. N.

Reutilización de los recursos provenientes del cobro de los créditos otorgados y de la monetización de los bienes o activos adjudicados judicial o extrajudicialmente por el Fiduciario.

Inversión de los recursos fideicometidos, primando criterios de seguridad sobre rentabilidad.

Artículo 3°.- ENTIDADES DE INTERMEDIACIÓN FINANCIERA - EIFs

I. Los recursos del Fideicomiso serán desembolsados, administrados y recuperados por Entidades de Intermediación Financiera - EIFs reguladas y no reguladas, a ser seleccionadas por invitación pública efectuada por el fiduciario, a través de la suscripción de contratos de prestación de servicios de administración y recuperación de cartera y de mandato, estableciéndose en dichos instrumentos el alcance de las obligaciones de las EIFs.

II. Las EIFs suscribirán, por cuenta y en representación del Fideicomiso, los respectivos contratos de préstamo de dinero ịndividual o asociativo, incorporando los mandatos legales dispuestos por el presente Decreto Supremo.

Artículo 4°.- DESTINO DE LOS RECURSOS DEL FIDEICOMISO

I. Los recursos del Fideicomiso serán destinados al otorgamiento de créditos para el financiamiento de iniciativas productivas enmarcadas en los sectores y complejos priorizados a una tasa de interés final y efectiva del seis por ciento (6%) anual, la que se destinará para el pago de comisiones por servicios prestados al fideicomiso y la constitución de fondos y reserṿas del mismo.

II. El otorgamiento de créditos con recursos del fideicomiso responderán a los siguientes criterios de elegibilidad:

El prestatario final podrá ser una persona natural (Crédito Productivo Individual) o una persona jurídica legalmente constituida de acuerdo a la normativa legal en vigencia (Crédito Productivo Asociativo).

El prestatario podrá tener solamente un crédito vigente con el Fideicomiso.

El prestatario no podrá tener deuda en el sistema financiero, incluyendo

préstamos con Organizaciones No Gubernamentales - ONG y/o Asociaciones o Fundaciones de carácter financiero.

El prestatario no podrá acceder a créditos del Fideicomiso si es garante de un crédito en mora y/o ejecución del Fideicomiso.

Los recursos deben ser destinados para actividades de producción dentro de los siguientes complejos productivos: i) Textiles y Confecciones; ii) Alimentos y Lácteos; iii) Cueros y Manufacturas; iv) Madera y Manufacturas, v) Turismo y vi) otros complejos que sean priorizados por el Gobierno Nacional a través del Fideicomitente.

Cumplir los requisitos de elegibilidad y entrega de la documentación exigida por el Fideicomiso para Créditos Productivos Individuales o Asociativos.

III. Los préstamos del Fideicomiso se regirán por lo previsto en el Contrato de Fideicomiso y sus reglamentos, la Ley de Bancos y Entidades Financieras así como por las regulaciones prudenciales emitidas por la Superintendencia de Bancos y Entidades Financieras - SBEF.

IV. Los recursos monetarios otorgados por el Fideicomiso deberán ser cancelados en su totalidad por los prestatarios finales, en las condiciones a ser establecidas en los contratos de préstamo respectivos; los mismos, en ningún momento podrán ser condonados.

Artículo 5°.- COMITÉ DE CRÉDITOS DEL FIDEICOMISO

I. El Fiduciario tendrá bajo su responsabilidad el Comité de Créditos del Fideicomiso, el que tendrá entre otras funciones la de aprobar por simple mayoría los créditos solicitados y las condiciones de financiamiento aplicables a los mismos, así como aprobar los procedimientos y reglamentos de aplicación general para el Fideicomiso.

II. El Contrato de Fideicomiso y sus Reglamentos preverán la conformación de un Comité de Créditos del Fideicomiso, el que estará compuesto por Directores del BDP S. A. M., con derecho a voz y voto.

III. Las obligaciones y funciones del Comité de Créditos del Fideicomiso estarán establecidas en el Contrato de Fideicomiso y sus Reglamentos.

IV. Los procedimientos y reglamentos a ser aprobados por el Comité de Créditos del Fideicomiso contemplarán, de forma enunciativa y no limitativa, todo lo relacionado a las obligaciones, condiciones de elegibilidad, restricciones, sanciones, términos de los préstamos, servicios de deuda, garantías y realización de activos.

Artículo 6°.- ADMINISTRACIÓN, TECNOLOGÍA CREDITICIA E INVERSIÓN DE LOS RECURSOS DEL FIDEICOMISO

I. Los recursos líquidos del Fideicomiso deberán administrarse en una cuenta corriente en el Banco Central de Bolivia - BCB, abierta para este efecto a nombre del Fideicomiso.

II. Para el otorgamiento de créditos con recursos del Fideicomiso, el Fiduciario, de manera coordinada con las EIFs aplicará, en lo que corresponda, la tecnología crediticia desarrollada por el sector de las microfinanzas del país, en especial en lo referente a los aspectos de seguimiento, control, administración y recuperación de las operaciones otorgadas con recursos del Fideicomiso.

III. Los recursos financieros excedentarios del Fideicomiso deberán ser invertidos por el Fiduciario en valores u operaciones financieras, velando que primen criterios de seguridad y liquidez sobre rentabilidad. Los principios, criterios e instrumentos relacionados a la inversión de los recursos del Fideicomiso se sujetarán a lo dispuesto por sus Reglamentos, la política de administración de liquidez y las necesidades específicas del Fideicomiso.

Artículo 7°.- DE LAS GARANTÍAS

Los créditos del Fideicomiso otorgados a una persona natural (Crédito Productivo Individual) o a una persona jurídica legalmente constituida de acuerdo a la normativa legal en vigencia (Crédito Productivo Asociativo), deberán otorgarse previo perfeccionamiento de las garantías correspondientes, de acuerdo al tipo de operación y monto a otorgarse, pudiendo ser éstas garantías reales, mixtas, quirografarias, comunitarias, solidarias y otros mecanismos de aseguramiento de pago a ser prestados por los miembros de la comunidad o unidad territorial respectiva, debidamente enmarcadas en la normativa vigente, con el objetivo de asegurar el cumplimiento de la totalidad de las obligaciones crediticias y contractuales, asumidas por el o los prestatarios del Fideicomiso.

Artículo 8°.- DE LA CONSTITUCIÓN DE FONDOS Y RESERVAS

El Fiduciario podrá constituir reservas y fondos con cargo a recursos del Fideicomiso, destinados a consolidar la sostenibilidad del Fideicomiso autorizado por el presente Decreto Supremo, los mismos que deberán ponerse a conocimiento del Fideicomitente a los fines de que manifieste su no objeción.

Artículo 9°.- CONTROL SOCIAL, REPORTES Y SANCIÓN COMUNITARIA

I. En el marco de las disposiciones legales vigentes, en los respectivos contratos de préstamo de dinero individual o asociativo, los prestatarios de los créditos otorgados con recursos del Fideicomiso se obligarán a someterse a los distintos mecanismos de control social de su asociación, comunidad, localidad, municipio, OTB, OECA, CORACA, cooperativa, empresa comunitaria o de cualquier otra forma asociativa productiva correspondiente a la unidad territorial respectiva, para que de acuerdo con sus usos y costumbres éstas últimas procedan a ejercer dichos mecanismos a los fines de asegurar el cumplimiento en la devolución de los créditos otorgados. La aplicación de los mecanismos de control social antes citados no afectará los efectos y alcances de los contratos de préstamo suscritos con los prestatarios del Fideicomiso, ni las obligaciones de las EIFs encargadas de recuperar los mismos.

II. Independientemente de las acciones judiciales y extrajudiciales a ser ejecutadas por las EIFs., los prestatarios que incumplan sus obligaciones contractuales para con el fideicomiso se someterán a los mecanismos de control social comunitario antes indicados.

III. En el caso de que los prestatarios individuales y asociativos incurran en mora o en el incumplimiento de cualesquiera de las obligaciones pactadas en los respectivos contratos de préstamo de dinero, éstos deberán aceptar y autorizar contractualmente, de manera expresa e irrevocable, que el Fiduciario o las EIFs procedan a lo siguiente:

Reportar tal situación a la Central de Riesgos de la SBEF, así como a las bases de datos de las Oficinas o Burós de Información Crediticia contempladas por la Ley N° 1488, de Bancos y Entidades Financieras, en tanto y en cuanto los prestatarios individuales y asociativos no regularicen su situación.

Difundir tal situación a la asociación, comunidad, localidad, municipio, OTB, OECA, CORACA, cooperativa, empresa comunitaria o cualquier otra forma asociativa productiva correspondiente a la unidad territorial respectiva, ocasionando de esta manera la activación de sanciones comunitarias que, entre otras, podrá ser el congelamiento por parte del Fiduciario del otorgamiento de nuevos créditos productivos dentro de la unidad territorial respectiva, en tanto y en cuanto los prestatarios individuales y/o asociativos no regularicen su situación.

Los Señores Ministros de Estado, en los Despachos de Planificación del Desarrollo y Hacienda, quedan encargados de la ejecución y cumplimiento del presente Decreto Supremo.

Es dado en el Palacio de Gobierno de la ciudad de La Paz, a los treinta días del mes de mayo del año dos mil siete.

Fdo. EVO MORALES AYMA, David Choquehuanca Céspedes, Alfredo Octavio Rada Vélez, Walker San Miguel Rodríguez MINISTRO DE DEFENSA NACIONAL E INTERINO DE LA PRESIDENCIA, Celima Torrico Rojas, Gabriel Loza Tellería, Luis Alberto Arce Catacora, Celinda Sosa Lunda, Jerges Mercado Suárez MINISTRO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA É INTERINO DEL AGUA, Susana Rivero Guzmán, Carlos Villegas Quiroga, Luis Alberto Echazú Alvarado, Walter Juvenal Delgadillo Terceros, Victor Cáceres Rodríguez, Nila Heredia Miranda.

Fuente: http://www.gacetaoficialdebolivia.gob.bo/normas/verGratis/26653

CRITERIOS DE ELEGIBILIDAD DE PRESTATARIOS

CREDITO PRODUCTIVO INDIVIDUAL

1. Criterios de elegibilidad de Prestatarios

Los prestatarios elegibles para el crédito productivo individual del Fideicomiso de Desarrollo Productivo deben cumplir las siguientes condiciones:

Criterios Generales

1. Que la actividad del solicitante y el destino del préstamo se encuentre en el sector productivo, generador de ingreso y empleo como textiles, alimentos, cueros, maderas, turismo, metalmecánica, cerámica, artesanía, ladrillaría, materiales de construcción, orfebrería y otros rubros productivos en las etapas de producción y transformación Excluyendo al sector estratégico (Hidrocarburos, minería y generación de energía).

2 Se podrá otorgar créditos a todos aquellos productores que hayan accedido o que tengan créditos vigentes de los programas del Gobierno (TCP-ALBA y otros) siempre y cuando no estén en mora y demuestren tener una adecuada capacidad de pago.

Criterios Específicos

1. El solicitante (Deudor) debe ser propietario de una rnicro o pequeña unidad productiva. Si el crédito que solicita es superior a Bs. 24.000 deberá contar por lo menos con experiencia de 1 año en la actividad productiva a financiar.

2. O también el solicitante (Deudor) puede ser un emprendedor que habiendo tenido experiencia de al menos 6 meses en la actividad productiva correspondiente, requiere financiamiento para iniciarse como propietario de su unidad productiva.

3. El deudor y cónyuge (*) no deben tener créditos en el sistema regulado o no regulado exceptuando el crédito de vivienda (vigente).

4. El deudor y conyugue (*) no deben tener antecedentes de créditos castigados en el sistema financiero regulado y no regulado.

5. El deudor debe tener la edad entre los 18 y 60 años cumplidos.

6. El deudor y cónyuge deben tener nacionalidad Boliviana.

(*) En caso de que el codeudor (conyugue) resida fuera del país el prestatario deberá realizar la declaración correspondiente en el formulario.

2. Requisitos y Documentación

Los requisitos y documentación para acceder al crédito productivo individual:

MONTOS HASTA Bs. 24,000.00 |

REQUISITOS |

DOCUMENTOS |

Cumplir criterios de elegibilidad |

Cédula de Identidad vigente (Original y Fotocopia) de Deudor, garantes y sus correspondientes conyugues |

Un garante personal |

- Fotocópia de Cédula de Identidad de miembros de la familia que también forman parte de la unidad productiva

- Formulario de solicitud de crédito

|

CREDITO PRODUCTIVO ASOCIATIVO

RESUMEN CONDICIONES - REQUISITOS

DEFINICIÓN DEL PRODUCTO

El Crédito PRODUCTIVO ASOCIATIVO es un Instrumento de financiamiento para actividades productivas desarrolladas por un grupo de productores con una es estructura organizativa definida como: OECAS CORACAS, Cooperativas, asociaciones y otras formas legales compuestas principalmente por pequeños productores que están asociados para ampliar la transformación de los recursos naturales, mejorar sus niveles de ingresos y condiciones de vida.

DOCUMENTACION LEGAL REQUERIDA

a) Personería Jurídica de la Asociación, más testimonio de Constitución (Actas Constitutivas, Estatuto Orgánico, Reglamento Interno).

b) Dirección y nombre del contacto de los solicitantes.

c) Acta de posesión de la mesa directiva.

d) Cédula de Identidad de los representantes legales y asociados.

e) Poder legal conferido por Asociación a los representantes.

f) Carta de solicitud de crédito dirigido al BDP SAM donde autorizan la verificación de la cedula de identidad en la central de riesgo y otros buros de información.

g) Acta de asamblea donde se autoriza la contratación del financiamiento.

h) Acreditación e inscripción en el ente que las agrupa (Ejemplo: Secretario General, OTB, Agente Cantonal, etc.).

i) Fotocopia de registro NIT (solamente si lo tienen).

j) Tarjeta Empresarial (Solamente si Jo tienen).

k) Dos últimos balances auditados (solamente si lo tienen).

EL DESTINO DEL CRÉDITO

El crédito podrá destinarse al financiamiento de capital de inversión y capital de operaciones, para actividades de producción, transformación, acopio, comercialización y turismo, que estén enmarcados por el Gobierno Nacional.

APORTE PROPIO

|

CAPITAL DE OPERACIÓN |

CAPITAL DE INVERSIÓN |

1er Crédito |

20% |

10% |

2do Crédito |

30% |

20% |

LOS MONTOS

Se concederá los créditos bajo la modalidad de montos mínimos y máximos, estos estarán comprendidos entre Bs 80.000 hasta un máximo de Bs.500.000. Para emprendedores, de Bs. 500.000 hasta Bs. 2.000.000 empresas en desarrollo y de Bs. 2.000.000 hasta Bs. 4.000.000 empresas desarrolladas, de forma gradual.

|

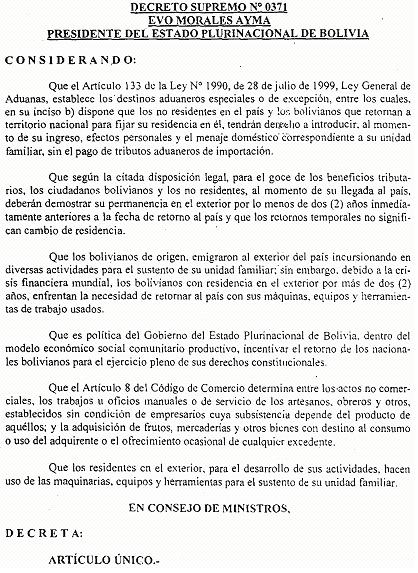

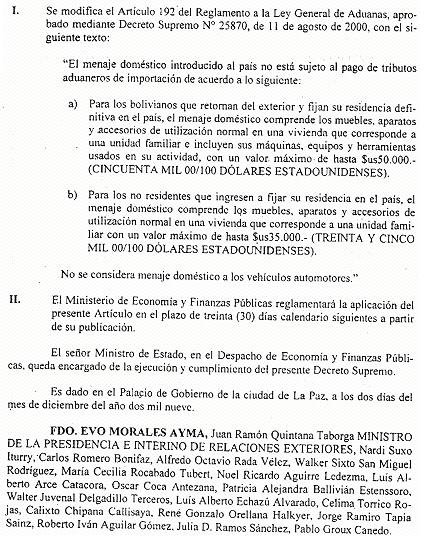

INTERNACION DE MENAJE DOMESTICO |

Los ciudadanos bolivianos que retornan al país, después de haber permanecido en el exterior por lo menos dos años, tienen el derecho de internar su menaje doméstico: |

|

| |

| |

|

|